最近、『金融リテラシー』という言葉を聞く機会が増えました。簡単に言えば、金融に関する知識や判断力のことを指すのですが、経済と深く関わるとても複雑ことですし、政治の影響力も少なからず受けます。日本の教育の中に、この分野について、学ぶ機会が多くなかったこともアラフィフの私には、そう簡単には理解できないのかもしれません。日本の総理大臣が『所得倍増』と以前、言っていたのが『資産所得倍増』と言い始めたので、資産は国の施作で増やすものではなく、自分で増やすものにシフトしていることに自分の考えを変えていかなければならないことに気が付いたのですが、資産は今、直ぐに増えるものではないので、『今更、言われても・・・』というのが正直な気持ちです。

シニア世代が現役で働いてた頃は・・・

私たちの親世代が現役で働いてる頃は、銀行にまとまったお金を定期で預けておけば、年に7%とか(それ以上だったかもしれません)利子がついていたので、1年間100万円預ければ7万円もらえてたという計算になります。その成功体験と銀行に預けておけば安心という固定概念があるのではないかと思います。今は定期預金金利0.002%なので、100万円預けても20円ですから、その差は歴然です。銀行も経営破綻することもありますし、もう1980年代のような『銀行神話』はないのでしょうね・・・

資産を増やすという点から見ると、銀行に預けても今の金利政策では資産は増えないですから、銀行の役割が『自分のお財布』という位置付けであり、資産を増やす役目はもう果たしていないこと、銀行の窓口に行かなくても、お金を送金したり受け取ったりできる時代になっていますから、自分のお財布として便利が良いかどうか?銀行口座を開く時は、そういう視点から考えて選ぶ時代になっていってると思います。

それと、1999年からゼロ金利政策が導入されて20年以上。こんなに長く低金利時代が続くとも思ってなかったということもあります。2023年ももう暫く、このような政策が続くようです。そして、アラフィフにとって、この20年がどんな意味を持つのか?それが資産形成にどう影響してるのか?考える為にも、金融リテラシーを上げることは、これからとても必要で大事なことだと思います。

資産を増やすには時間が必要

『複利の効果は人類最大の発明』であると、アインシュタインが言っていたそうです。複利は元本だけでなく、利子が利子を呼ぶからです。そう言えば、私が子供の頃、郵便局で貯金する時に、『複利式で預けた方が良いですよ』と言ってくれたのを思い出しました。今となっては、その意味の大きさに、もっと早く気付けば良かったと後悔してます。この複利の力を活かして資産を増やすには長期的な積立期間が必要です。

最近は、数値を入れるだけで、簡単に計算してくれるアプリなどがありますので、それを使ってシュミレーションできます。自分で計算するのは面倒なので、アプリ等で簡単に知ることが可能です。

☆任意の数値を入力することで計算してくれます *積立や取り崩しのシュミレーションができます。

▶︎ 大和アセットマネジメントHPより 人生100年時代シュミレーションツール

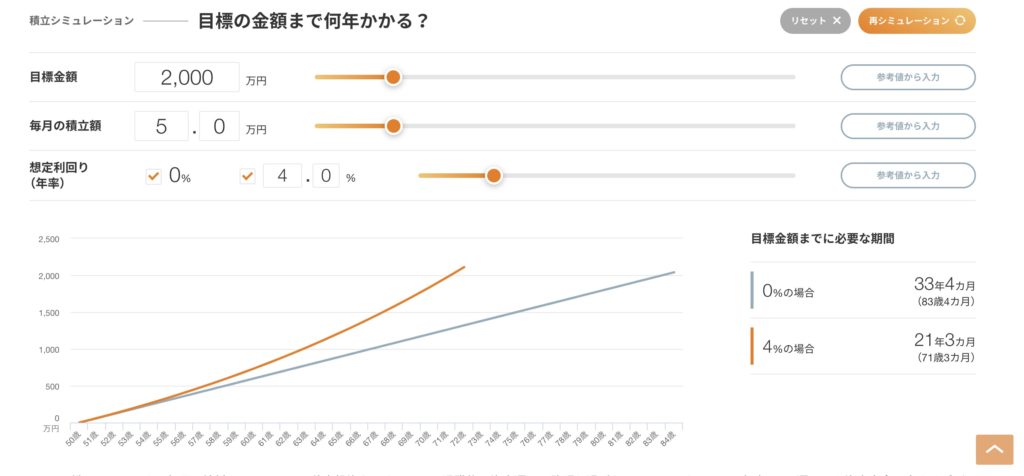

- 目標金額2,000万円

- 毎月の積立金額5万円(無理のない金額を設定)

- 想定利回り4%

入力したら、『計算する』を押すだけです。例えば、2,000万円貯蓄のシュミレーションを立てようと思い、数値を入力すると↓のような結果になりました。

☆想定値:月5万円で4%の想定利回り

銀行に貯蓄しているだけでは30年以上もかかりますね。銀行金利は殆どありませんから・・・しかし、投資で行うと20年ほどで目標金額を達成できることになります。もちろん、金利は確定ではありませんし、どのくらいの金利がもらえるかは未定ですが、少なくとも銀行に預けてるよりは結果はマシなのではないかと推測されます。

取り崩しとは?

貯めた資産を取り崩しながら運用もすることを考えることで、資産寿命を延ばすことを『資産の取り崩し』と呼ばれています。

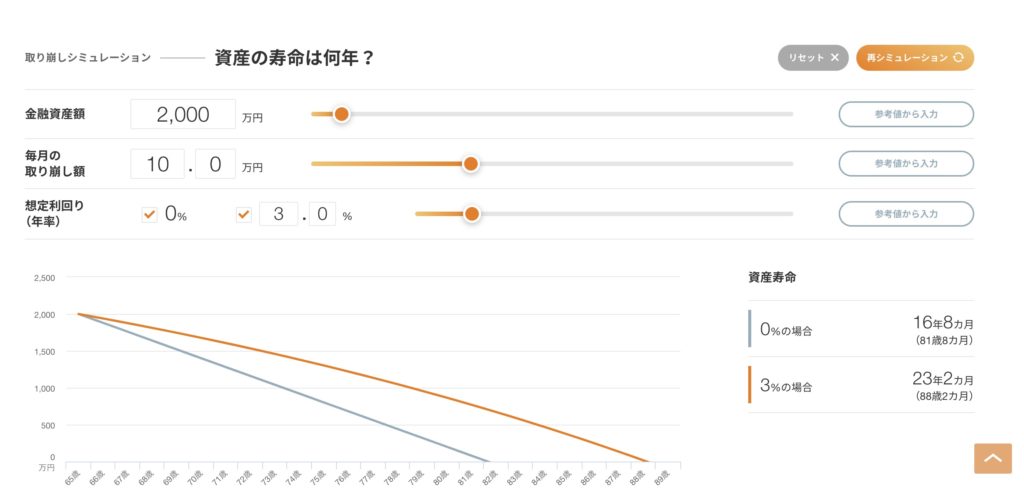

☆大和アセットマネジメントHPより 人生100年時代シュミレーションツール

*例として下記の数字を入力してました

- 年利3%(投資で現実的な数値にしてみました)

- 毎月の取り崩し金額10万円

- 金融資産額2,000円

- 取り崩し開始年齢65歳

数十年後の物価がどれだけ今より変動しているのか?大幅に増えているのか、減っているのか未定ですが、2人で老後生活を送るのに必要な金額を年金受取金額から想定すれば、『貯蓄の取り崩し』は免れなと思っています。どのくらい貯蓄できたのか、受給開始時の年金の支給額がどのようになっているのかなど、様々な要素が絡み合ってきますので、このシュミレーションツールで想定できるのは助かります。

感じたこと

私が思っていた投資のイメージは以前のブログでご紹介した通り、短期投資でした。金融リテラシーをしっかり持ち、長期的に運用することを前提に考えていかないと、資産が増えないということです。日常生活をムリなく送り、老後への資産も残すことを考えるのであれば、長期間をかけてコツコツ積立していくことが私たちに合ってるように思います。2024年より新NISAが開始されますが、内容を見てもある意味、それを日本政府も認めているということではないでしょうか。

お金を増やす、資産を増やすということをマイナスイメージで捉えるのではなく、自分が少しでも気持ちの余裕を持って生きられる為の支えとして資産形成していくことは、むしろ必要なことで、それを自己責任で行うことになる、ということ。若い人や投資年数が長ければ、少額でもコツコツと積立すれば資産は増やせる可能性があるということですね。これからどうするのか?考える為にも、知識を増やしていこうと思います。

☆関連投稿ブログ ▶︎ 最近、投資のイメージが変わってきた